项目名称: 去中心化CDS保险项目(Ins3)(www.ins3.fi)

项目介绍: 把传统金融的中心化保险与CDS理念,优化升级为去中心化保险和CDS。

实现目标: 去中心化的保险产品。未来可以应用和解决如下痛点:

-

保障去中心化的借贷和钱包,让借贷者更加的安全,大大的降低去中心化借贷的门槛。有保险保障的去中心化借贷,未来在市场中更加的受欢迎。

-

Defi的投资者在面对黑客、智能合约漏洞、项目方跑路等风险有一个风险缓释和对冲的工具。

-

保障中心化的交易所和借贷业务,Cefi承载了币圈大量资金,但是对风险暴露没有很好的对冲和缓释工具,例如面对fcoin跑路,多少团队束手无策。

-

传统金融市场对目前币圈交易所依然疑虑重重,如果能解决他们的后顾之忧,就可以打通传统金融市场和数字资产的信用壁垒。对整体数字资产市场有极强的促进作用。

-

CryDet.fi未来可以应用在数字资产更多的领域,这需要更深入的探讨。

时间节点:

(1)阶段1: 预计MVP开发时间需要6个月,CDS展示网站等。

(2)阶段2: 优化和升级项目预计需要6个月。后期会逐步延伸出CDS保险的更具体的产品。

项目成果: 目前已完成团队组建,有正在使用的成熟底层交易系统,多种流动性做市策略和丰富的实战做市经验,在数字资产领域有丰富的量化交易策略和经验。

项目进度计划: 预计MVP开发时间需要6个月,优化和升级项目预计需要6个月。

协作人: John,Roc,Eric,Joye,Kevin,Ivan,Sheila,Fox

申请人: Gavin

团队背景: 团队成员来源国内外知名大学,有丰富的金融保险,区块链,量化交易策略,底层交易系统技术开发经验。团队也具有丰富流动性做市开发经验。

申请时间: 2020年7月27日

经费明细: 项目1年的开发和运营费用,用于9个人员生活成本支出。合计共需50万FC。后期会寻求商业化的股权融资。

是否开源: 完全开源

备注:

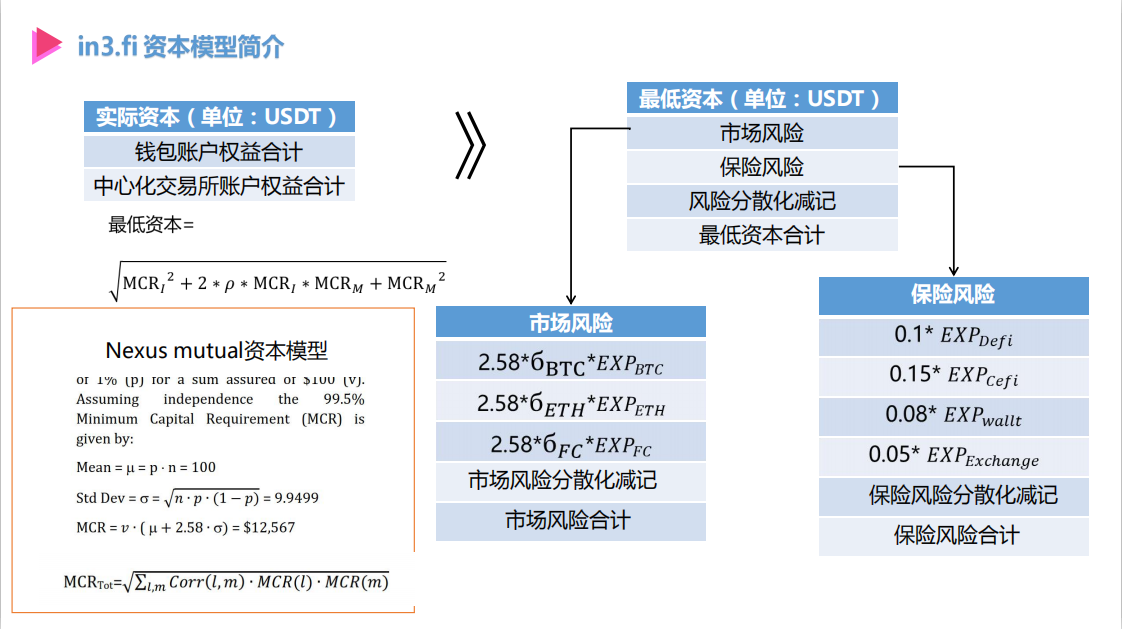

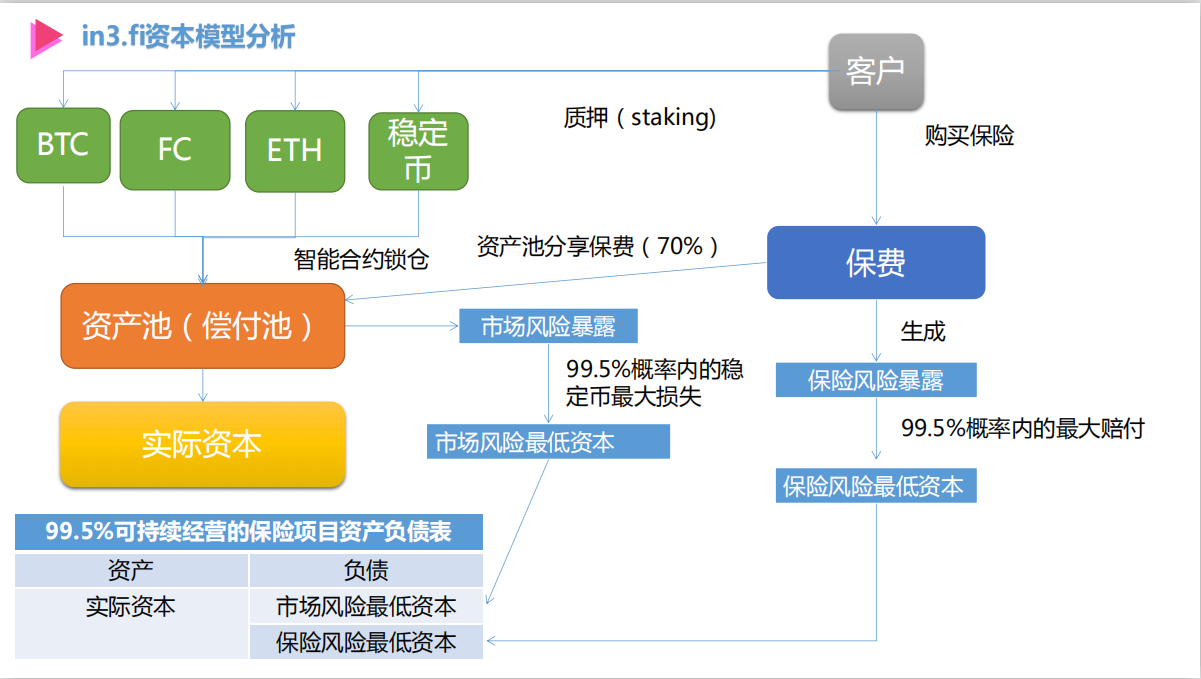

(1) CryDet.fi研发需要有专业的保险产品精算模型,资本负债管理模型等等,同时需要熟悉智能合约技术,熟悉区块链行业运营模式。团队配置完全满足这个要求。相比遍地开花的去中心化借贷,目前成型的保险项目仅有Nexus一个,这说明去中心化保险项目对传统保险金融知识和经验有较高的要求,国内同时拥有“偿二代”管理经验、产品精算定价能力、需要熟悉智能合约技术、区块链行业地位的创业团队非常稀少。

(2) 例如,项目发起人Gavin有丰富的实战经验,曾在前海人寿资产管理中心从事偿二代风险管理模型以及资产负债模型管理工作,并数次代表公司董事会前往北京向前保监会汇报模型与数据,并从事区块链行业多年。

(3) 团队优势之一,我们在数字资产领域深耕多年,有丰富的流动性做市经验,可以为CDS项目提供充分的流动性支持服务。为CDS的市场推广和客户体验提供更多的价值。

(4) MM提供流动性为CDS项目提供充分的流动性支持服务,可以让CDS得到市场更强的认可,更好的流动性也可以吸引更多的客户参与到其中。

(5) MM提供流动性组合,更加有利于项目的商业化应用。例如搭建:去中心化借贷 + 去中心化CDS=产品组合,会降低客户使用门槛,提高客户信任感。

(6) MM提供流动性计划对于DeFi产品的意义:

-

丰富DeFi产品体系: DeFi领域需要更好的产品去触达小白用户,使其无需理解智能合约就可以参与DeFi,降低用户门槛,打破信任壁垒。

-

提高DeFi客户数量: 目前虽然DeFi概念比较火,Compound估值也非常高,但实际上用户量很低。Compound存款地址3.1万个,借款地址只有4500个,还不到全球约500万交易用户的1%。随着MM计划的推进,未来这个渗透率有望提升至10%。

-

提升DeFi客户渗透率: 目前DeFi的渗透率仅1%,随着MM提供流动性,流动性挖矿的兴起和产品迭代,渗透率有望大幅提升。

-

完善公链生态: 当公链生态完整,会有更多的资产、信息、数据上传到公链上,大大的提升公链的商用价值。

资料链接: 为了方便社区了解,也是为提高客户体验度,我们提供了视频,欢迎大家观看。

项目灵感来源:

(1) 现实需求:

我们在去年的时候已经有这个想法了,和我们团队的专业背景和区块链行业多年的经历息息相关。我们看到太多的信用风险点,如倒闭,跑路,黑客攻击等等。我们就想引入保险和CDS的理念,提出我们的解决方案。也是为传统金融市场铺路,为数字资产领域内的各种参与方提供一份保障。

借贷是属于金融的基础业务,保险也是金融市场的一大支柱,CDS则是信用衍生品。将保险和CDS引入公链生态,可以形成完整的公链的生态产业链,也更加有利于公链的生态的完整性,为公链的商业化之路添砖加瓦。

(2) 扩充Defi的内涵: 由于借贷的信用扩张来源于贷款方对借贷方的信息收集和了解能力,因此目前整个数字资产产业(不管是Defi还是Cefi),其实没有向市场提供信用扩张的能力(均是超额抵押),但是保险项目的信用扩张来自精算能力和资产负债管理能力(10元的资本可以承担100元的保额),并通过开源代码和智能合约让“区块链创造了一种新型信任机制”成为一种事实,而不是空想。