Desarrollado a través de protocolos DeFi, este nuevo panorama se muestra prometedor en la apertura de la accesibilidad al crédito para aquellos que han sido previamente excluidos de este importante facilitador de riqueza.

El crédito es un elemento esencial de toda economía. Al pedir prestado, las familias pueden pagar una casa o una educación, por ejemplo, que de otro modo no serían accesibles. Ahora, como muchas familias en todo el mundo experimentan períodos de fluctuación de ingresos, desempleo y emergencias médicas, el acceso al crédito y los préstamos se ha vuelto cada vez más importante. Sin embargo, el acceso al crédito y las opciones de endeudamiento no son universales.

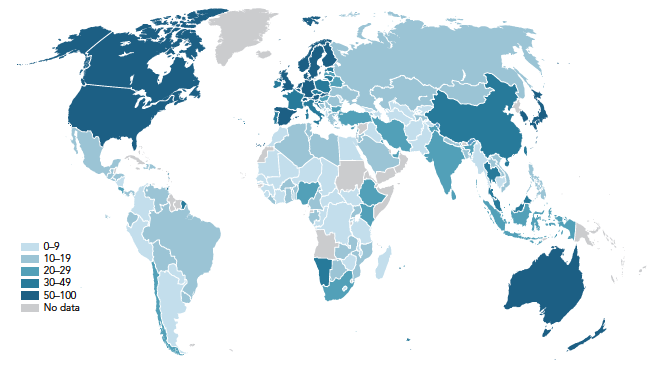

Veamos los préstamos formales. Los préstamos formales incluyen a las personas que acceden al crédito a través de una institución financiera o una tarjeta de crédito, mientras que los préstamos semi-formales implican el uso de un club de ahorros o una asociación de crédito. Ambas son consideraciones esenciales para habilitar la riqueza. Sin embargo, como se ve a continuación, hay una falta de opciones formales de endeudamiento, especialmente en los mercados emergentes.

% de adultos que obtienen préstamos de una institución financiera (2017)

En última instancia, los bancos prefieren otorgar préstamos a grandes empresas, en lugar de pymes, empresarios y familias debido a lo siguiente:

- mayores riesgos percibidos

- montos de préstamos pequeños

- ausencia de historial crediticio y puntaje

- ausencia de garantía

En cambio, deben depender de fondos internos o efectivo de amigos y familiares. Tales razones han resultado en que aproximadamente 65 millones de empresas o el 40% de las micro, pequeñas y medianas empresas (MIPYMES) formales en los países en desarrollo, tengan una "necesidad de financiamiento insatisfecha de $ 5.2 billones cada año, lo que equivale a 1.4 veces el nivel actual del crédito global a las MIPYMES ". La oportunidad es clara.

Un ecosistema de crédito emergente basado en la inclusión

Las soluciones Web 2.0 / 2.5 han comenzado a explorar este mercado crediticio más amplio. Los préstamos entre pares facilitados por empresas como Zopa han brindado a las personas acceso a préstamos más sencillos y de mejor valor. Al abordar la ausencia de datos históricos para los puntajes (score) crediticios, las nuevas técnicas de adjudicación han ampliado significativamente el acceso al crédito para los que no cuentan con servicios bancarios. KayaCredit, por ejemplo, utiliza datos como recargas prepagadas y remesas para predecir las necesidades financieras y el comportamiento de pago de un prestatario. Mientras tanto, soluciones como ZestFinance están ayudando a las instituciones financieras tradicionales a analizar y procesar datos tan dispares.

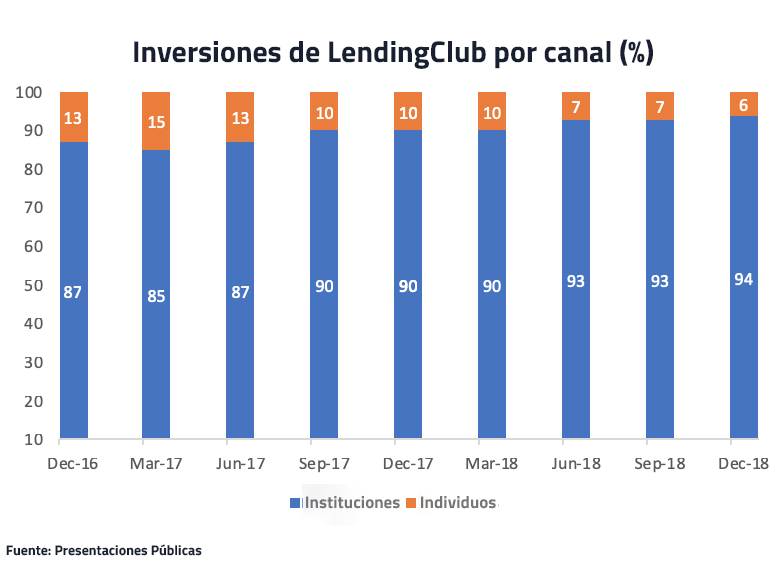

A pesar de estas innovaciones, el modelo de préstamos en línea web 2.0 / 2.5 está limitado por costos de financiamiento altos e inestables. Esto ha llevado a que los proyectos acudan a inversores en busca de capital para financiar préstamos. El resultado; los proyectos que inicialmente se propusieron proporcionar préstamos entre peer-to-peer para individuos tenían que, en última instancia, atender a los mismos inversores a los que inicialmente intentaron eludir; prestatarios de alto crédito. Este fue el caso de LendingClub.

Inversiones % de LendingClub por canal

La atención se centra en DeFi

Ahora, los ingenieros financieros están dirigiendo su atención a DeFi, dado que es abierto y sin permiso. Los desarrolladores pueden crear protocolos de préstamos sin la carga de depender de encontrar socios bancarios y lidiar con arduos procesos regulatorios. DeFi se ha convertido en líder en la provisión de crédito y opciones de endeudamiento de fácil acceso a las comunidades de los mercados emergentes.

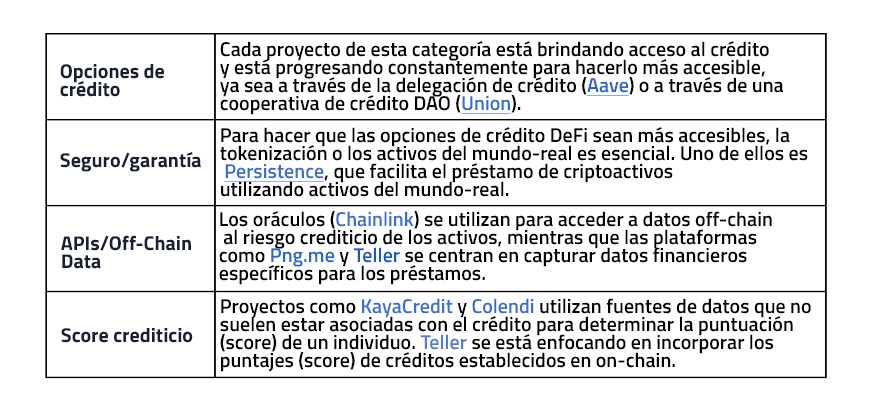

Para que DeFi alcance su potencial y sea una alternativa a las finanzas tradicionales, debe poder atender múltiples casos de uso de préstamos en lugar de sólo operaciones de margen. Afortunadamente, se están haciendo esfuerzos para facilitar la tokenización de activos del mundo real a través de tokens no fungibles (NFT). Esto no solo aumentará la escalabilidad de DeFi, sino que brindará opciones de garantía más amplias para las personas y las pymes en los mercados emergentes. Persistence es un protocolo que tokeniza activos del mundo-real mediante NFT. BitLand está digitalizando los derechos de los accionistas sobre la tierra en África, mientras que RealT está digitalizando la propiedad de propiedades inmobiliarias utilizando tokens digitales. Mientras tanto, innumerables empresas, como Factora, Harbor, Swarm, Polymath y TrustToken, están explorando la tokenización de activos del mundo-real.

Una crítica a menudo citada de los protocolos de préstamos de DeFi ha sido el método para mitigar el riesgo. La sobregarantía tiene sus limitaciones, especialmente cuando se consideran personas que tienen medios económicos limitados. Sin embargo, para hacer que los protocolos de préstamos sean más accesibles, dos innovaciones parecen prometedoras:

1.- Delegación de crédito: facilitada por Aave, la delegación de crédito permite al usuario con criptomoneda actuar como garante de un tercero que no tiene la garantía necesaria para tomar un préstamo. La delegación de crédito amplía significativamente la accesibilidad al facilitar préstamos con garantías escasas o nulas. Además, crea oportunidades para nuevos acuerdos crediticios.

2.- Cooperativa de crédito DAO: en una cooperativa de crédito DAO, los miembros depositan fondos y reciben acciones simbólicas en una curva de vinculación. El smart contract recibe intereses, y ese interés luego se presta sin garantía o con garantía insuficiente. Union.finance es pionera en esto.

Con respecto a los puntajes (score) de crédito, las técnicas de adjudicación mencionadas anteriormente ahora se están desarrollando en DeFi. Colendi es una de esas plataformas de crédito que utiliza información no financiera, mientras que Png.me proporciona una API que captura y analiza millones de puntos de datos para que los prestamistas puedan suscribir préstamos en mercados emergentes. Mientras tanto, Teller está incorporando los puntajes crediticios establecidos en on-chain.

A medida que mejore la eficacia y la eficiencia de dichos procesos de adjudicación, los protocolos de préstamos que incorporan dichos métodos liderarán el mercado de préstamos en DeFi. Estas innovaciones abrirán el mercado direccionable y reducirán los costos de suscripción al automatizar la recopilación y el análisis de datos críticos.

Escalabilidad de la liquidez a través de la innovación

Como vimos con LendingClub, el éxito de los proyectos de préstamos depende del capital. Para que DeFi evite las trampas de la Web 2.0 y cree servicios que se adapten a la base de usuarios prevista, debe aprovechar la liquidez descentralizada. Sin embargo, existe el problema de que gran parte del capital bloqueado en protocolos es ineficaz. Muchos proveedores de liquidez depositan en protocolos de préstamos sin la intención de pedir prestado contra ellos. “Esto produce una gran cantidad de valor encerrado dentro de estos protocolos sin ningún uso”. Afortunadamente, innovaciones como la delegación de crédito están desbloqueando estos fondos ineficientes de capital. Junto con los esfuerzos para mejorar la interoperabilidad entre ecosistemas, ambos tendrán escalabilidad significativa de liquidez en DeFi.

En Conflux Network, estamos desarrollando nuestro protocolo de activos de cadena cruzada, ShuttleFlow, que permitirá acceder a una liquidez más profunda al permitir que los activos de cadena cruzada ingresen directamente a un DEX y otras aplicaciones DeFi en Conflux. Además, dichos activos de cadena cruzada también podrán respaldar otras blockchains públicas. Al centrarse en la liquidez, Conflux ofrece a los desarrolladores la libertad de crear DApps que provocarán disrupciones.

En general, se está construyendo un nuevo ecosistema crediticio que está conduciendo a la accesibilidad universal a los préstamos. Si bien es posible que el ecosistema crediticio de DeFi no reemplace los préstamos tradicionales, está brindando acceso universal a la infraestructura para recolectar, verificar credenciales y desembolsar préstamos. Una vez más, vemos que DeFi ofrece oportunidades de crecimiento y prosperidad.

Escrito por Niall Yorke, analista de Conflux Network

Para hablar sobre Conflux y unirte a nuestra comunidad, visita nuestros canales oficiales:

Twitter | Discord | Telegram | GitHub

Suscribete a nuestro Newsletter AQUÍ

Para aplicar visita: https://www.grants.confluxnetwork.org/

Sobre Conflux Network

Conflux Network, es el único proyecto de blockchain público y sin permiso respaldado por el estado en China, es un protocolo de blockchain de capa 1 de código abierto que ofrece mayor escalabilidad, seguridad y extensibilidad para la próxima generación de comercio abierto, aplicaciones descentralizadas, servicios financieros y Web 3.0. Conflux Network está supervisado por un equipo global de ingenieros de clase mundial y científicos informáticos innovadores, dirigido por el Dr. Andrew Yao, ganador del premio Turing. Fomentando el espíritu empresarial y la innovación, Conflux eleva las empresas emergentes y las organizaciones en todas las industrias y continentes para generar mercados descentralizados y activos digitales para un impacto empresarial y social significativo. Fundada en 2018, Conflux ha recaudado $35 millones en capital de inversionistas prominentes, incluidos Sequoia China, Metastable, Baidu Ventures, F2Pool, Huobi e IMO Ventures.