La evolución de la moneda digital sigue desempeñando un papel fundamental en nuestra economía global. Pero existen numerosos tipos de monedas digitales, basados en tecnologías muy dispares.

Una de las distinciones más importantes es la que existe entre las monedas descentralizadas -como las tipificadas por criptodivisas como $BTC y $ETH- y las alternativas centralizadas.

La importancia de la descentralización

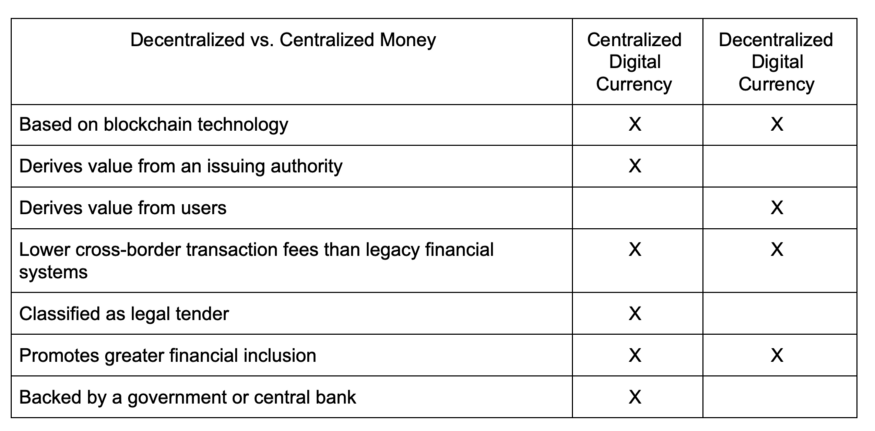

La moneda descentralizada obtiene su valor de las personas que la utilizan, y no depende de ningún banco, autoridad o tercero para funcionar o existir.

El libro blanco de Bitcoin, publicado en octubre de 2008, describe a Bitcoin como un “sistema de dinero electrónico entre pares para permitir los pagos en línea directamente de una parte a otra” sin ningún banco o intermediario. Ahora, 13 años después, la tecnología blockchain es la base de un universo de servicios financieros de rápido crecimiento que se expande más allá de las divisas a las plataformas de préstamo, los intercambios y más. En octubre de 2021, la capitalización de mercado del espacio financiero descentralizado superaba los 93,000 millones de dólares; la capitalización de mercado total de las criptomonedas descentralizadas superaba los 2,3 billones de dólares.

Moneda digital centralizada

Pero a medida que las monedas descentralizadas se han hecho más populares, el concepto de monedas digitales centralizadas también ha comenzado a aparecer. Reconociendo los beneficios potenciales del dinero digital, los bancos centrales y los gobiernos han comenzado a explorar el uso de una forma de tecnología blockchain para crear monedas digitales de bancos centrales, también conocidas como CBDC.

Las monedas digitales centralizadas utilizan el mismo tipo de tecnología blockchain subyacente que sus homólogas descentralizadas, pero con una diferencia crucial: son emitidas y controladas por instituciones centralizadas. Como tales, las monedas digitales centralizadas no derivan su valor de sus usuarios; en cambio, su valor proviene de la autoridad de su organismo emisor.

Aunque las monedas digitales de los bancos centrales, o CBDC, no se utilizan ampliamente en la mayoría de los lugares del mundo, desempeñarán un papel esencial en el futuro de nuestra economía mundial. A medida que las CBDC empiecen a aparecer en nuestras cuentas bancarias y carteras digitales, la gente se irá familiarizando con su funcionamiento y con sus implicaciones para las personas y las empresas de todo el mundo.

Cambio de actitud institucional hacia las monedas digitales

Al principio, las instituciones financieras se mostraron escépticas con respecto a las criptomonedas, pues temían que pudieran servir de instrumento para el lavado de dinero y otras actividades ilícitas. Sin embargo, reconocieron el potencial del dinero digital para ser fácilmente creado, programado y emitido. También tomaron nota de las ventajas que las redes de criptomonedas ofrecían a sus usuarios, como la rapidez de las transacciones transfronterizas, las bajas comisiones de liquidación y una mayor inclusión financiera. Las stablecoins descentralizadas también demostraron que las monedas digitales no tienen porqué tener valores volátiles, sino que pueden estar vinculadas o “fijadas” a la moneda fiduciaria y conservar su valor.

¿Qué aspecto tendrán los CBDC en la práctica?

Los CBDC estarían totalmente respaldados por las monedas fiduciarias de sus países emisores y tendrían curso legal. Serían capaces de liquidar instantáneamente las transacciones nacionales e internacionales, eliminando los tiempos de espera asociados al envío de dinero a través de los sistemas financieros tradicionales. También es probable que sus comisiones por transacción sean más bajas que las de los canales financieros tradicionales.

Es probable que los ciudadanos puedan almacenar sus fondos de CBDC en cuentas de carteras digitales de bancos autorizados.

No está claro si estas monedas se adoptarán, cuándo o dónde. En la actualidad, no existe una implantación a gran escala de una moneda digital de emisión nacional. Sin embargo, la tecnología de las CBDC puede suponer algún día un cambio radical en el funcionamiento de los sistemas financieros mundiales. No pierdas de vista este espacio.

Monedas digitales de bancos centralizados en China.

La moneda china tiene dos nombres diferentes: el yuan (CNY) y el renminbi (RMB). La distinción es sutil: el renminbi es la moneda oficial de China y actúa como medio de cambio. El yuan es la unidad de cuenta del sistema económico y financiero del país.

Ambos existen ahora en forma digital. El renminbi digital (RMB digital) es una moneda digital emitida por el Banco Central de China, el Banco Popular de China (PBOC). Es la primera moneda digital emitida por una economía importante, y ha estado en pruebas públicas desde abril de 2021.

El e-CNY, o yuan digital, es también una moneda digital centralizada, similar al efectivo, que se espera que se utilice principalmente para los pagos al por menor en China. El PBOC, el Banco Central y las instituciones que operan con el e-CNY han llevado a cabo programas piloto de e-CNY a gran escala en múltiples ciudades con establecimientos de comida rápida y minoristas.

Qué es el RMB extraterritorial

El RMB offshore es una versión descentralizada del renminbi digital. Está pensada para su uso en el comercio mundial, y actualmente está siendo desarrollada y probada por Conflux para facilitar el comercio internacional y los pagos transfronterizos a través de un programa piloto en la Zona Franca de Shanghai.

Conecta con nosotros:

Website / Github / Twitter / Discord / Telegram / Reddit / YouTube / Forum