打开 DeFi 世界之门,从小白到 DeFi 大神的进阶必修课。

由 Conflux × Odaily星球日报联合出品,星球日报资深记者@王也担任主笔。

烤星 · DeFi 课堂

上周,加密货币市场遭遇“黑色星期四”,比特币发出送命题,日内跌超 40%,矿工、交易所和 DeFi 被迫交卷:多款矿机触达关机价;包括 BitMEX 在内的交易所接连宕机;DeFi 平台也惨遭大规模清算,3 月 12 日单日清算资产高达 3000 万美元,随着市场的“跌跌”不休,投资者们开始恐慌:再跌下去,DeFi 市场将开启死亡螺旋……

ETH 价格暴跌,造成以太坊网络严重拥堵,进而导致 DEX 交易阻塞,以太坊的 gas 费用暴涨,导致部分 DeFi 协议间断性地出现了喂价延迟、清算不及时、流动性枯竭等问题,甚至出现了 0 DAI清算借款人抵押资产的乌龙事件……如此种种,让好不容易上位的“新晋网红”DeFi 开始遭到投资者们的质疑。

笔者认为,DeFi 平台出现大规模清算,并非 DeFi 借贷协议机制设计的缺陷,这是由市场暴跌所导致的正常现象,而且自“黑色星期四”以来,大部分DeFi平台已经高效地完成了清算任务。虽然 MakerDAO 出现了 400 万美元抵押不足的未偿债务,但是官方已经给出了解决方案,将进行 MKR 拍卖,以偿还这 400 万美元“坏账”。MakerDAO 之所以出现“坏账”,这与其清算机制有着密不可分的关系,并不能以此来说明整个 DeFi 清算机制甚至 DeFi 市场出现了 bug。

至于 gas 费过高问题,主要还是由以太坊网络拥堵造成。大部分 DeFi 协议和 DEX 都建立在以太坊之上,经济基础决定上层建筑,因此建立在以太坊上的这些 DeFi 应用,必然要受到以太坊性能问题的限制。

所以说,只有将以太坊整体的性能提高了,才能保障 DeFi 的安全和性能,或者把 DeFi 搭建在一个比以太坊更加安全、性能更高的公链之上,目前看来,有这种广泛共识的公链尚未出现。

受宏观经济环境的影响,整个加密货币市场行情依旧处于下行趋势,今年除了“减半”(而减半的利好也早已被市场消耗殆尽),市场也没有其他利好消息可以炒作,所以行情方面,近期应该不会有很大的反弹;技术方面,公链基本没有太多进展,受疫情的影响,去年很多宣布在今年Q1即将主网上线的明星公链纷纷推迟了上线时间。

在市场和技术双双沉寂之际,DeFi 成为大家凝聚共识的新战场。

据 DAppTotal 数据,2019年,DeFi 借贷市场取得了快速的发展:行业龙头项目 MakerDAO 的 ETH 锁仓量从 2019 年年初的 187 万枚,增长到年末的 235 万枚,增长了 25.66%,进一步巩固了行业地位;Compound 锁仓为 8,418 万美元,较 2019 年年初的 1,459 万美元,增加了 476.97%。DAI 当之无愧成为 DeFi 借贷市场流通之王,USDC 则成为新兴稳定币市场中增长最为迅速的新兴稳定币种。

在 DApp 日益没落之际,各大公链也跃跃欲试,在 DeFi 上寻找公链的应用场景,Polkadot 和 Cosmos 从去年就开始搭建自己的 DeFi 生态,国产明星公链 Conflux 今年也要构建自己的 DeFi 生态,预计今年上半年上线。

Conflux 将联合 Odaily 星球日报,建立 DeFi 科普专栏,为大家做 DeFi 科普,主要围绕:DeFi是什么,普通用户如何参与 DeFi,如何用 DeFi 套利,以及 DeFi 目前的风险和挑战。今天我们主要围绕 DeFi 借贷市场做简单的探讨。

一、DeFi 概览

1.1 什么是 DeFi

DeFi 是 Decentralized Finance(去中心化金融)的缩写,也被称做 Open Finance。它实际是指用来构建开放式金融系统的去中心化协议,旨在让世界上任何一个人都可以随时随地进行金融活动。

在现有的金融系统中,金融服务主要由中央系统控制和调节,无论是最基本的存取转账、还是贷款或衍生品交易。DeFi 则希望通过分布式开源协议建立一套具有透明度、可访问性和包容性的点对点金融系统,将信任风险最小化,让参与者更轻松便捷地获得融资。

相比传统的中心化金融系统,这些 DeFi 平台具有三大优势:

a. 有资产管理需求的个人,无需信任任何中介机构,新的信任在机器和代码上重建;

b. 任何人都有访问权限,没人有中央控制权;

c. 所有协议都是开源的,因此任何人都可以在协议上合作构建新的金融产品,并在网络效应下加速金融创新。

DeFi 是个较为宽泛的概念,包括:货币发行、货币交易、借贷、资产交易、投融资等。

我们将 BTC 和其他加密货币的诞生视为 DeFi 的第一阶段。然而将货币的发行和存储分散化只是提供了点对点结算的解决方案,还不足以支撑丰富的金融业务。而近两年发展迅猛的去中心化借贷协议将有机会进一步开放区块链世界的金融系统,将 DeFi 带入第二阶段。

二、去中心化借贷概览

2.1 去中心化借贷的背景

此前,ICO 在国内被禁、STO 又需较高门槛,且仍然处于试水阶段。对企业来说,加密货币市场需要新的融资工具。据 MakerDAO 中国区市场负责人潘超透露,MakerDAO 上的借方以企业为主,这也说明项目方将去中心化借贷作为一种金融工具。对于成熟的金融市场来说,更丰富的金融工具会带来更高的市场流动性,由此可以预见,去中心化借贷之后,权益类产品和衍生类产品将陆续进入大众视野,去中心化借贷是带领加密货币进入金融服务的重要一步。

此外,2018 年下半年数字资产价格整体下降,持币者从炒币转向“理财”、借贷、保证金交易等,进行增值保值。2018 年 12 月 31 日的活跃贷款余额达到 7100 万美元,相比 2017 年 12 月 31 日的 600 万美元,增幅 1083%,也反映了去中心化借贷平台的接受程度大幅提升。

2.2 去中心化借贷特征

去中心化借贷是指通过去中心借贷协议匹配借方与贷方,再抵质押确认后即时划转资产、完成借贷行为。

去中心化借贷协议为平台提供了标准化和互操作性的技术基础,并在贷款过程中起到安全管理的作用。与传统的借贷模式相比,去中心化借贷模式具有以下特点:

a. 法币贷款与数字资产贷款相合并(稳定币模式可以看做是法币和数字资产的结合);

b. 基于数字资产的抵押;

c. 通过自动化实现即时交易结算,并降低实际成本;

d. 用超额抵押模式代替信用审查,这也意味着可以服务更多无法使用传统服务的群体。

去中心化借贷平台常用的“抵押贷款”形式:借款人须将价值高于借款的资产作为抵押品,以保证在无法偿还债务的情况下,贷款人可获得抵押品。抵押贷款的业务过程如下:

2.3 去中心化借贷的服务人群

谁是数字货币借方和贷方?

借方:包括量化交易平台、加密货币对冲基金、区块链项目方、矿场等,他们希望通过抵押数字资产获得现金流,或通过借贷对冲风险。

贷方:包括资产管理人、家族办公室和高净值个人等,他们希望利用手中的资产房贷以获得额外收益。

三、去中心化借贷的模式对比

3.1 去中心化借贷的三种模式

最为有名的四个去中心化贷款协议分别为 Compound、Dharma、dYdX 和 MakerDAO,我们将其归纳为三种模式:

1) P2P 撮合模式

Dharma 和 dYdX 都是撮合借方和贷方的点对点协议。因此,基于这两个协议的贷款和借款数量是相等的。

如,Dharma 中由智能合约充当“担保方”角色,评估借方的资产价格和风险。债权人则根据“担保方”提供的评估结果决定是否贷款给借款人,同时当借款人无法按时还款时,“担保方”自动执行清算程序。Dharma 平台的借款期限最长为 90 天,贷款利息是固定的。贷款人在放贷期间资金被锁定,只有在与借款人匹配后才开始赚取利息。

dYdX 协议也是 P2P 模式,但它与其他借贷平台之间的主要区别是,dYdX 也支持除了借入借出之外的其他交易,如期货交易。交易者在 dYdX 开仓时,会借入保证金,并与贷方通过平台就条款协议达成一致,进行保证金交易。所以 dYdX 的目标客户主要是保证金交易商。dYdX 平台的利息是可变的,用户在 dYdX 上贷款时没有锁定期或最长期限。

2) 稳定币模式

这一模式的典型是 MakerDAO,没有贷方只有借方,且唯一可借入的资产是 DAI。借款人通过抵押数字资产(现为 ETH)借入新创造的 DAI。DAI 是 MakerDAO 平台发行的、与美元挂钩的稳定币。质押资产和借款的质押比率必须保持在 150% 以上。而其利息是全球性的,由 MKR 持有者通过投票来决定。利息并不稳定,曾在一个多月的时间里从 2.5% 上升到 19.5%。

3)流动池交易

以 Compound 为例,借方和贷方通过流动性交易池进行交易,而不是与交易对手进行匹配。每个贷款和借款的利率由池子的流动性大小来确定,即由贷方提供的货币总数量和借方的需求总数量之间的比率而波动。Compound 不设置固定的贷款期限,贷款人可以把资金存入贷款池子持续赚取利息,并随时提取资产。借款人有无限的合约期。

3.2 去中心化程度对比

不同的去中心化贷款协议包含共同的基本组成要素:

1)资产托管:是指借方质押品和贷方资金的管理方式,比如由平台托管还是自行管理。

2)质押资产追加通知:类似于保证金追加通知,因为质押资产(数字货币)的价格会发生波动。当价值波动引发质押率大于一定的阈值时,有些项目会设计追加通知。通知的方式又分为平台直接通知、以经济机制激励他人通知,有些平台会直接清算。

3)提供质押资产追加的流动性:即质押资产的清算方式,比如由平台直接拍卖或出售,或者通过激励机制由他人进行清算。

4)清算价格确定:即清算质押资产时的定价问题,是集中式的还是分散式的。

5)利息设定:借贷利息的设定是集中式还是分散式的。

6)协议开发:协议由固定团队集中开发还是分散开发。

以传统金融为例,平台采取第三方托管仍是集中式的,当发生违约风险时,银行强制清算,资产价值由银行决定,借贷利息也由银行规定。而这些要素在不同项目中表现出不同的去中心化程度。据此,DeFi 可被划分等级。

举例:

1)Dharma

在 Dharma 中,当借款人发起一个借款请求时,会生成一个存放质押品的地址,在合同有效期内保管借款人的资产。私钥由借款人保管,因此资金托管是非集中式的。

Dharma 的利率是集中设定的,目前由该平台的运营商提供补贴。

Dharma 核心合同和托管合同的开发由 Dharma 团队承担,托管合同是开源的,贷款发起合同是封闭源。

2)MakerDAO

托管:MakerDAO 智能合约从贷款发起的角度来看是开源和非托管的。

启动追加质押资产通知:质押资产监控和追加通知是免授权,激励和分散的。

追加质押资产流动性:提供流动性是无权限,分散和激励的。

价格确定:MakerDAO 价格供应是半集中的,由 MKR 持有人投票确定。

利息:由 MKR 持有人投票决定,这是一种半分散的方法。

开发:MakerDAO 合同是集中开发和开源的。

3)Compound

保管:Compound 智能合约从贷款发起的角度来看是开源的和非保管的。

启动追加质押资产通知:监控和追加通知是分散的。

追加质押资产流动性:提供流动性是无权限,分散和激励的。Compound 将抵押品清算时的 5% 作为激励监控,启动和提供追加质押资产的流动性。

价格反馈:价格供应是由 Compound 控制的白名单地址拥有者直接推算的。

利息:目前利率是集中确定的。

开发:集中开发和开源。

4)dYdX

保管:从贷款发起的角度来看,dYdX 智能合约是非保管的。

启动追加质押资产通知:追加通知可以由任何人发起。抵押品清算时的 5% 用来激励发起者。

追加质押资产金流动性:任何人都可以提供追加质押资产通知流动性,使此功能分散。

价格确定:dYdX 的价格供应锚定 MakerDAO、Uniswap 和 ETH2DAI 的价格供应机制,出于这个原因,我们认为 dYdX 价格供应应该被认为是分散的,但并不完全分散。

利息:dYdX 设定利率模型参数,使其能够集中控制利率。

开发:dYdX 智能合约是集中开发和闭源的。

四、去中心化借贷的发展与未来

2017 年 12 月随着 MakerDAO 与美元挂钩的稳定币 DAI 推出,去中心化贷款开始走强。截止 2018 年 12 月 31 日,近 97% 的活跃贷款通过 MakerDAO 协议进行,其中主要用户为企业。2018 年 9 月 Compound 启动,主要服务小贷用户。MakerDAO 只支持借出 DAI 一种资产,Compound 一跃成为第二。

由于 Compound 和 dYdX 的出现为用户提供新的借贷渠道,2018 年下半年借贷总额增加。

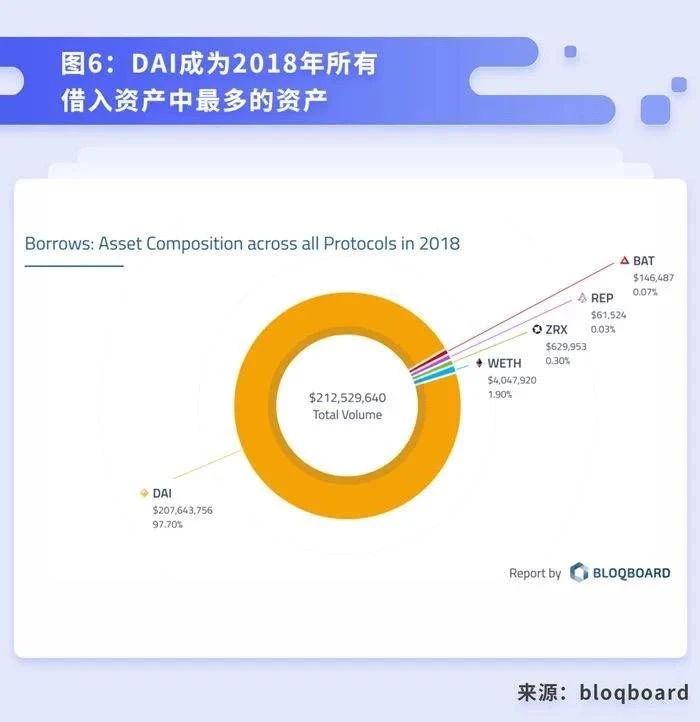

其中,DAI 成为 2018 年借入最多的资产(2.07 亿美元),占所有借入资产的近 98%。

同时,不同平台的借贷资产分布也有所不同:

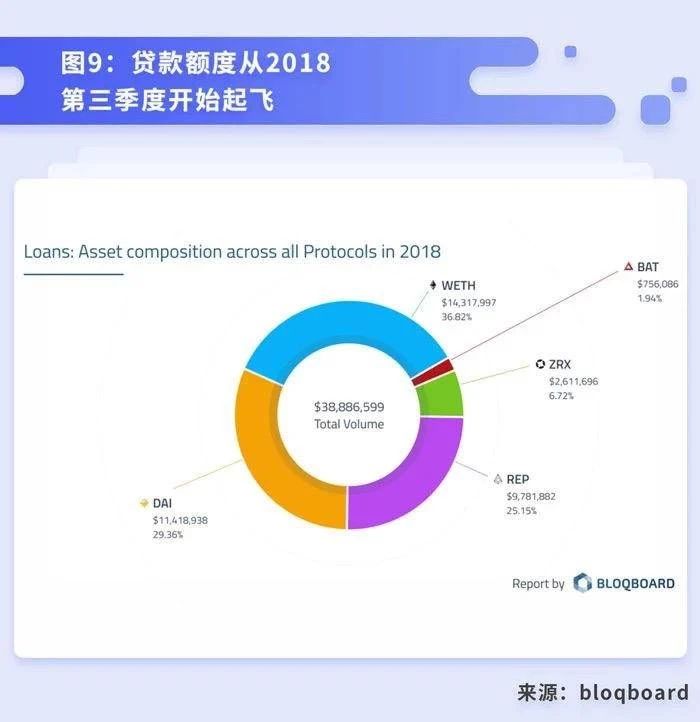

而贷款人在 2018 年提供了 3900 万美元的资产,其中 96% 通过 Compound,其次是 dYdX,集中化程度较高的 Dharma 则最少:

Compound 和 dYdX 的出现提供了新的贷款机会,贷款额度从 2018 年第三季度开始起飞:

质押比率是衡量贷方在贷款中安全性的重要指标,在四大协议中 Compound 的质押比例最高,这是它成为贷方最受欢迎平台的原因之一:

以上去中心化借贷市场均基于以太坊生态,有人将最近比较火的 EOS REX 归为基于 EOS 生态的去中心化借贷。但我们认为 EOS REX 是 EOS 生态内的资源租赁机制,租赁与借贷的区别在于,租赁不存在资产损失的风险,租赁期到了之后,租赁者不再有使用权,资产仍然属于出租者,而借贷则需要用质押品来保证借出资产的损失风险,二者并不一样。在此不多赘述,我们将在下一篇中着重分析 EOS REX 机制。当然,这也说明基于 EOS 等其他生态的去中心化借贷仍是空白,对创业者来说有很大的想象空间。

总的来说,去中心化借贷是 DeFi 继加密货币之后走出的第二步。在企业融资通道封闭,资产流通渠道缺乏的背景下,三种模式的平台以各自的优势逐渐开拓市场,从去年年初至今已经初现规模。各种项目在不同程度上存在中心化的环节(当然去中心化并不一定比中心化好,比如在市场缺乏流动性的情况下,Tether 这样的公司仍有很大优势提供一个中心化的借贷平台)。

DeFi 的广泛应用仍需漫长的道路。但从成本节约、解决信任、降低金融风险方面,我们长期看好 DeFi 以及去中心化借贷。